직장인 연봉 실수령액 평균적으로 얼마 차이날까?

매년 직장인들의 많은 관심을 불러일으키는 키워드는 무엇일까요? 바로 '연봉 실수령액'이다. 자신이 얼마의 연봉 실수령액을 받을 수 있을지를 알아야 5년 후의, 10년 후의 미래 계획을 제대로 세울 수 있다. 그래서 연봉을 얼마받냐보다 실수령액이 얼마인가를 정확히 아는 것이 중요하다.

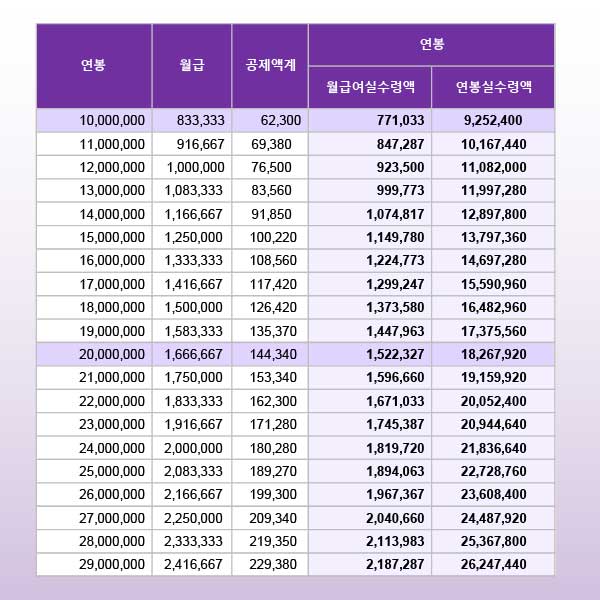

연봉 1억원을 받아 '억대 연봉' 타이틀을 다는 것은 직장인들의 꿈과 같습니다. 억대연봉자는 전체 월급쟁이의 상위 2.8%. 액수도 액수이지만 억대 연봉이 가지는 상징적인 의미가 크기 때문에 모두가 부러워할 것이다. 그렇다면 연봉 1억원을 받는 직장인의 실수령액은 얼마 정도일까요?

그러나 연봉 1억 원의 직장인이 받는 실수령액을 알고 나면 고개를 갸웃거리는 분들이 많다. 보통 월 실수령액이 약 655만원에 불과하기 때문이다. 이 금액도 충분히 많은 금액이기는 하지만 달리 생각하면 월 300만원씩 버는 맞벌이 부부와 크게 차이가 없는 것이다.

이처럼 생각하던 것과 실수령액에는 다소 차이가 있을 수 있다.

연봉이 같은데 실수령액이 다르다?

가끔 다른 사람의 연봉에 대해 이야기를 들을 때, 이상한 점을 발견할 수 있다. 분명 나와 연봉은 같은데 실수령액이 차이가 나는 것이다. 이런 경우 대부분 '비과세 급여' 때문이다.

비과세 급여는 말 그대로 세금을 매기지 않는 급여 항목을 이야기한다. 10만원 이하의 식대, 20만원 이하의 자가운전 보조금, 100만원 이하의 월급을 받는 생산직의 야간휴일 근무, 자녀가 만 6세가 될 때까지 제공되는 육아수당(보육수당) 10만원 등이 여기에 해당된다.

정리하면 비과세 급여가 많아질수록 실수령액은 더 높아진다.

*비과세 급여? 급여에서 4대 보험, 소득세 등 공제액을 제외하고 남은 금액

연봉은 올랐는데 실수령액은 더 줄어들었다면?

연봉은 올랐는데 실수령액은 더 줄었다는 얘기, 들어보셨나요? 왜 그럴까요? 바로 과세비율 때문이다. 연봉이 일정한 수준에 오를 때마다 과세표준구간에 따라 과세비율이 크게 상승하게 됩니다. 만약 과세표준구간에 연봉이 턱걸이를 했다면 연봉은 올랐지만 실수령액은 더 줄어드는 웃픈 상황이 연출될 수도 있다.

연봉이 1,200만원 ~ 4,600만원인 경우 15%의 세율이 적용되지만 4,600만원부터는 24%의 세율이 적용됩니다. 9%나 높은 세율이 적용되는 것이다. 8,800만원 이상일 경우 35%로 이전 구간 대비 11%나 더 높은 세율이 적용되는 것이다.

이러한 상황 때문에 일부 직장인들은 연봉 협상 시 회사 측에 연봉을 동결해줄 것을 회사 측에 요청한다. 과세표준구간에 근접해 있는 연봉 소득자라면 소득공제를 꼼꼼히 챙겨 더 낮은 세율을 적용받을 수 있는지 확인하는 것이 중요한다.

그렇다면 예상 소득세는 어떻게 알 수 있을까요? 국세청 홈텍스에서 '근로소득 간이세액표'에 들어가 월급여액(비과세소득 제외)과 공제대상 가족을 입력하면 나의 소득세가 어느정도 되는지를 알 수 있다. 이를 이용해 연봉 협상 전 미리 확인해봐야 한다.

연봉 아닌 실수령액을 알아야 현재와 미래를 대비한다.

연봉 실수령액은 앞으로 내가 얼마를 벌고 얼마를 모을 수 있을지 가늠하는 가장 중요한 지표가 됩니다. 직장인들의 경우 대게 예상 가능한 범주의 연봉인상이 일어나는 만큼, 꼼꼼하고 체계적인 재테크 계획을 통해 빈틈없는 미래를 준비해야 한다.

실소득에 따른 현명한 재테크 설계로 더욱 풍요로워지는 미래

실수령액을 제대로 알았다면 미래를 위한 재테크가 필요한다. '목돈을 어떻게 굴려야 할까?'라는 생각을 많이 해보셨을 것이다. 이를 반증하듯 직장인 중 90%이상이 재테크에 대한 관심을 가지고 있다고 한다. 하지만 재테크가 생각보다 시작하기 쉽지 않으시다는 것은 다들 잘 아실 겁니다. 원금 손실에 대한 걱정, 알아야 할 많은 전문용어 등의 이유 때문일텐데요 그래서 P2P(Peer To Peer)를 소개해 드립니다. P2P는 이제 막 국내시장에 들어온 금융개념인데 많은 효율성을 가진 재테크방법이어서 사람들에게 각광을 받고 있다. P2P 원리는 대출이 필요한 사람이 금융플랫폼업체를 통해 투자자를 모읍니다. 이후에 대출자는 원금+이자를 더해 투자자들에게 줍니다. 10만 원부터 소액투자가 가능하고, 수익율도 평균 8%의 이자율로 높습니다. 투자방법도 온라인을 통해 단 10분이면 충분하기 때문에 재테크에 많은 시간과 비용을 쏟기는 부담이 되는 직장인들에게 정말 효율적인 재테크방법이라 할 수 있다.

그렇다면 P2P투자를 할 때, 무엇보다 중요한 것은?

업체 선정이 무엇보다 중요한다. 금융감독원에 등록되었는지, 연체부실율이 얼마인지 등을 꼼꼼히 따져보셔야 한다.

' ▶각종정보 > 생활/문화' 카테고리의 다른 글

| 얼굴주름 해결하는 방법은 무엇이 있을까? (0) | 2019.12.05 |

|---|---|

| 평화로운 사진 [마음의 안정을 주는 사진] 모음 (0) | 2019.08.29 |

| 배그 노트북 GIGABYTE AERO 15X V9 LITE i9 게임용으로 강추! (0) | 2019.05.17 |

| ACER - AN 515-54 가성비 노트북 추천 대학생 업무용 (0) | 2019.05.11 |

| 버팀목 전세자금대출 신혼부부에게 더 유리하다 (0) | 2019.05.09 |

| LG전자 2018 그램 15ZD980-GX50K 스펙 사양 가격 단점 (0) | 2019.04.11 |

| 한성컴퓨터 TFG155 배그 게이밍 노트북 (0) | 2018.11.08 |

| 멸균우유 일반우유 영양 차이 장단점은? (0) | 2018.10.24 |